C'est le changement le plus important de 2026 : l'arrêté du 1er juin 2026 supprime la prime à l'investissement (dite « prime à l'autoconsommation »), jusque-là versée pour les installations en autoconsommation avec vente du surplus jusqu'à 100 kWc.

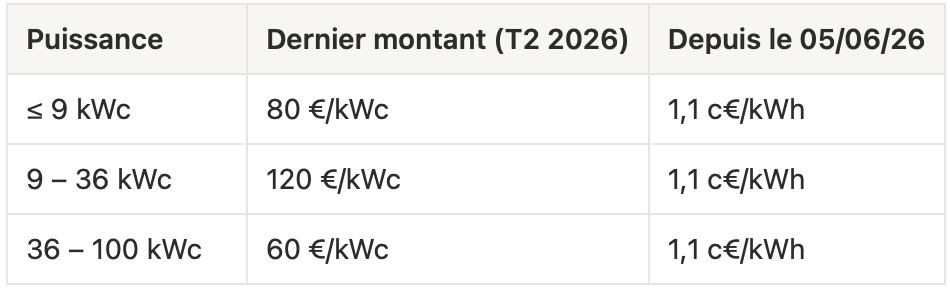

Pour mémoire, voici ses derniers montants connus (2ᵉ trimestre 2026, avant suppression) :

La tendance était déjà nettement baissière (la prime pour 9 kWc est passée d'environ 2 340 € à 720 € en deux ans) ; elle s'achève désormais par une disparition pure et simple. Bon à savoir : les dossiers dont la DCR a été validée avant l'entrée en vigueur de la suppression conservent les conditions figées. D'où l'importance, si vous êtes encore éligible, de ne pas différer votre dépôt.

L'électricité produite mais non consommée est rachetée dans le cadre d'un contrat de 20 ans avec EDF Obligation d'Achat (ou une ELD). Depuis l'arrêté du 1er juin 2026, pour les installations ≤ 100 kWc :

Pour situer l'ampleur de la baisse, ce tarif tournait encore autour de 4 c€/kWh (≤ 9 kWc) et de 4,7 c€/kWh (9 – 100 kWc) au début de l'année 2026. À 1,1 c€/kWh, la revente du surplus ne constitue plus un levier économique significatif. L'intérêt d'un projet se concentre désormais sur l'électricité autoconsommée et le stockage (batterie)devient souvent pertinent pour maximiser cette part autoconsommée.

Le schéma « je revends toute ma production » n'a plus d'intérêt sous le guichet ouvert :

Depuis le 1ᵉʳ octobre 2025, une TVA à 5,5 % s'applique aux installations ≤ 9 kWc qui respectent des critères techniques et environnementaux : faible empreinte carbone des modules, teneur en métaux lourds nulle, et présence d'un système de gestion de l'énergie synchronisant consommation et production. Ces critères sont contrôlés par un organisme certificateur. À défaut, la TVA reste à 20 %. À noter : l'ancienne TVA à 10 % pour les installations ≤ 3 kWc a pris fin le 31 décembre 2025.

Depuis le 1ᵉʳ novembre 2025, le guichet ouvert S21 ne couvre plus que les installations ≤ 100 kWc (contre 500 kWc auparavant). Au-delà, la valorisation passe par une mise en concurrence :

Même avec la baisse du rachat, les entreprises conservent des leviers solides — d'autant que leur intérêt s'est déplacé vers l'autoconsommation, là où elles consomment en journée :

À noter : la prime à l'autoconsommation, qui concernait les installations jusqu'à 100 kWc, est supprimée par l'arrêté du 1er juin 2026.

Depuis 2021, il n'est pas possible de cumuler les aides de l'État (prime à l'investissement, tarif de rachat) avec les aides des collectivités locales. En revanche, la TVA réduite reste cumulable avec les autres dispositifs. La disparition de la prime réduit toutefois la portée de cette règle pour les nouveaux projets.

Non : elle est supprimée par l'arrêté du 1er juin 2026. Les dossiers dont la DCR a été validée avant l'entrée en vigueur conservent les conditions figées pour toute la durée du contrat.

À 1,1 c€/kWh (avec indexation de 2 %/an), sur 20 ans, pour les installations ≤ 100 kWc sous le guichet ouvert. Au-delà de 100 kWc, le tarif relève d'un appel d'offres.

Les installations ≤ 9 kWc respectant les critères techniques et environnementaux définis depuis octobre 2025.

Oui, si elle est assujettie à la TVA, dans les conditions de droit commun.

2026 marque la fin du modèle fondé sur la revente : la prime à l'autoconsommation disparaît et le surplus n'est plus racheté qu'à un niveau symbolique. Pour autant, le solaire reste rentable — mais la valeur se trouve désormais dans l'autoconsommation, d'autant plus que le prix de l'électricité continue de grimper, et dans le stockage pour en maximiser la part. Pour les entreprises, l'autoconsommation et le tiers-investissement restent des leviers particulièrement pertinents. Et si vous pouvez encore bénéficier de conditions plus favorables, déposer votre dossier rapidement (DCR) est déterminant.

👉 Estimez votre projet et obtenez un devis gratuit avec We Green, installateur certifié RGE.